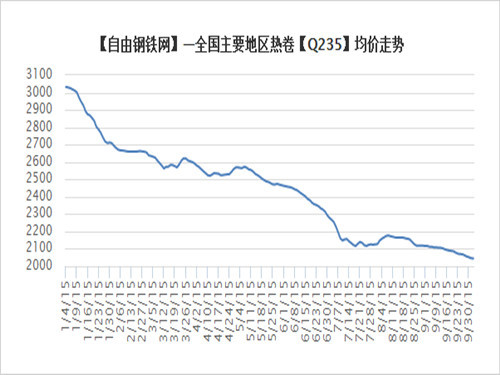

2015年度全国主要地区主要钢材品种均价走势(9.30) |

| 编辑:西安佛斯特照明有限公司 字号:大 中 小 |

| 摘要:2015年度全国主要地区主要钢材品种均价走势(9.30) |

2015年度全国主要地区主要钢材品种均价走势(9.30) |

| 上一条:新版《天津市家具买卖合同》明年全面推行 | 下一条:卫浴营销向家电式营销靠拢 |

2015年度全国主要地区主要钢材品种均价走势(9.30) |

| 编辑:西安佛斯特照明有限公司 字号:大 中 小 |

| 摘要:2015年度全国主要地区主要钢材品种均价走势(9.30) |

2015年度全国主要地区主要钢材品种均价走势(9.30) |

| 上一条:新版《天津市家具买卖合同》明年全面推行 | 下一条:卫浴营销向家电式营销靠拢 |